수명연장에 따른 노후자산 관리 방안 - 자산수명연장

한국금융투자자보호재단 동향조사 669

수명연장에 따른 노후자산 관리 방안

일본 다이와종합연구소 연구원의 월간 은행실무 1월호 투고 기사다.

일본어 원문의 제목은 고객의 자산수명연장 제안과 서비스 고찰이다.

- 顧客の資産寿命延長提案とサービスの考察 (日本大和総合研究所, '19.1.16)

☐ 의료기술의 발달과 생활의 개선 등으로 인해 수명이 늘어나게 되면서 장수리스크에 대한 불안감이 일본에서도 높아지고 있음

ㅇ 장수리스크가 높아지고 있는 이유로는 기대수명의 증가와 더불어 공적연금과 사회보장제도의 지속가능성에 대한 우려는 높아지는 반면 가처분소득은 그다지 증가하지 않고 퇴직소득은 감소 추세에 있기 때문임

☐ 이처럼 장수리스크에 대한 불안감이 높아지면서 늘어나는 수명에 맞추어 자산을 더 오래 유지할 수 있는 이른반 자산수명 연장에 대한 고민도 커지고 있음

① 종신형 상품의 보급

ㅇ 고객의 자산수명 연장에 이바지할 수 있는 금융상품으로는 종신형 연금보험을 들 수 있는데 일본의 종신형 연금보험 가입률은 그다지 높지 않음

- 일본 생명보험문화센터의 조사(2018년)에 따르면 개인의 연금보험 가입률은 약 22%이지만 종신형 연금보험 가입률은 세대주가 약 18%, 배우자가 약 13%로 더 낮은 것으로 나타남

ㅇ 종신형 연금보험의 가입률이 낮은 이유는 기대했던 것만큼 오래 살지 못했을 경우 납입한 보험료보다 더 적은 금액을 받게 될 수 있다는 사람들의 의식 때문으로 가입률을 높이기 위해서는 행태경제학 등을 활용해 표현이나 설명방법을 개선할 필요가 있음

- 행태경제학 연구에 따르면 종신형 연금보험을 저축(투자)을 위한 상품으로 설명하기보다는 자산고갈 위험을 회피하기 위한 상품으로 설명했을 때 또는 가입하지 않았을 때 자산이 고갈되는 사례 등의 정보를 제공했을 때 가입을 더 선호하는 것으로 나타남

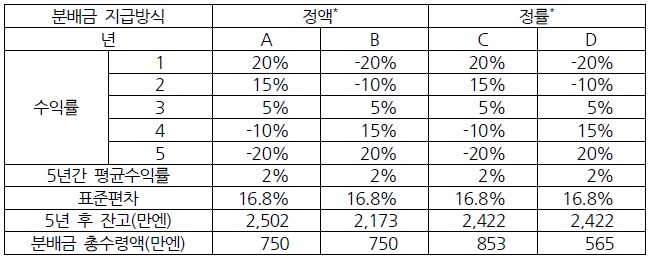

② 월 분배형 펀드의 분배금 지급방식 개선

ㅇ 월 분배형 펀드처럼 자산을 운용하면서 자산의 일부를 정기적으로 지급하는 상품에 대한 수요가 높은데 이러한 상품의 경우 수익률 변동에 따라 보유자산이 크게 달라지는 위험이 있는데 특히 은퇴 직후 수익률이 낮아지거나 마이너스가 될 경우 충격이 더 클 수 있음

* 정액은 연초에 150만엔을 지급, 정률은 연초에 전년말 잔고의 5%를 지급

** 운용개시 시점의 보유자산 잔고는 3,000만엔

ㅇ 이를 해결하기 위해서는 시장환경의 큰 변화로 기준가격이 일정 이하로 떨어지면 자동 환매를 하거나 단기 금융자산의 비율을 높여 기준가격의 변동을 억제하도록 상품을 설계할 필요가 있음

- 또한 정액 대신 정률로 분배금을 지급하는 방식을 고려할 필요도 있음

③ 인지능력 저하에 대비

ㅇ 인지능력 저하는 자신의 금융이해력 수준이나 금융지식에 대한 자신감은 저하시키지만 자산 관리능력에 대한 자신감은 그다지 저하시키지 않아 금융사기를 당하거나 적절한 투자판단을 어렵게 만들어 자산고갈 위험을 더 증가시킬 수 있음

- 이로 인해 인지능력이 낮은 투자자들은 그렇지 않은 투자자들에 비해 운용성과가 낮은 경향이 있는데 운용자산 규모가 커질수록 그러한 경향이 강해짐

ㅇ 따라서 랩 계좌처럼 자산운용을 금융회사에 일임할 수 있는 상품이나 서비스를 제공할 필요가 있음

④ 노후의 수입과 지출을 명확히 파악

ㅇ 고령자 각각의 요구에 맞는 상품을 제안하려면 노후의 수입과 지출을 명확히 파악할 필요가 있는데 이를 위해서 금융회사는 다양한 요인을 고려할 필요가 있음

- 은퇴 이후의 자산 운용 및 사용을 결정함에 있어서 건강상태, 예상수명, 은퇴 시점의 보유자산, 연금 및 상속으로 인한 미래의 현금흐름, 향후 시장 및 물가 동향 등 다양한 요인이 영향을 주기때문에 금융회사는 이러한 요인을 파악하면서 고객의 자산 운용 및 사용 방법 등에 대해서 고민할 필요가 있음

- 예컨대, 예상보다 노후에 사용 가능한 자산이 적다고 판명되면 자산운용 방법에 변화가 생길 수 있는데 은퇴 전이라면 은퇴시기를 늦춰 보다 많은 근로소득을 확보토록 하고 연금 지급 개시 시기를 지연하여 연금액을 높이고 자산고갈위험을 낮출 수도 있음

ㅇ 또한 자산 운용 및 사용에 영향을 미치는 고객의 선호와 각종 개인정보를 파악을 위해 고객과 의 신뢰관계를 구축할 필요가 있음

⑤ 금융상품 효용에 대한 정확한 설명

ㅇ 금융상품별로 고령 고객이 가지고 있는 위험을 어떻게 감소시키는지를 알기 쉽게 보여줄 필요가 있음

- 예컨대 월 분배형 펀드의 경우 수익금이 분배금에 못 미칠 경우 원금에서 분배금을 지급함에도 이를 알지 못하고 이용하는 경우도 있는 등 금융상품의 기능에 잘 모르고 이용하는 경우가 여전히 많음

☐ 우리나라도 기대수명이 갈수록 늘어나고 있어 노후자산을 모으는 것만큼 은퇴 이후에 노후자산을 활용하는 방안도 중요하므로 은퇴 이후의 노후자산 관리를 위한 상품과 서비스 개발 및 보급에 보다 관심을 기울일 필요가 있음

ㅇ 우리나라 소비자들은 은퇴 이전에 충분한 노후자산을 준비하지 못하는 것으로 나타남

- 최근 실시된 한 조사*에 따르면 조사대상자들은 노후 적정생활비(평균 263만원)의 65% 정도(약 171만원)만을 준비할 수 있을 것으로 예상한다고 응답하였는데 은퇴를 앞둔 50대의 경우 절반 이상이 적정생활비 준비가 어려울 것 같다고 응답함

* KB골든라이프보고서, KB경영연구소, 2018.1.3

ㅇ 이처럼 충분한 노후자산을 준비하지 못한 상황에서는 노후자산 관리가 더욱 더 중요한 만큼 금융회사는 소비자의 예상 노후 수입과 지출을 파악하여 그에 맞는 상품을 소비자에게 설명 및 권유할 수 있도록 하는 한편 인지능력 저하로 어려움을 겪는 소비자를 위한 상품 개발 등에 노력할 필요가 있음

ㅇ 대다수 소비자들은 노후자산 관리와 관련해 스스로 정보를 찾아보고 결정하는 것으로 나타났는데 이러한 소비자들을 위해서 전문가의 지원을 받을 수 있게 하거나 객관적인 정보를 쉽게 찾아 볼 수 있는 사이트 제공 등 다양한 지원방안에 대해서 고민할 필요가 있음

- 소비자들이 노후자산 관리를 위해 이용하고 싶은 것으로 ‘은퇴·노후설계’를 가장 많이 꼽았으며 그 다음으로 ‘금융상품 정보’, ‘절세정보’, ‘금융시장 정보’ 순으로 조사에서 나타남

(이범용 전임연구원, invedu.or.kr)